原料今日价值表化纤原料多少钱一吨化纤原料pta化纤原料是什么

正在方才过去的2024年,除了乙二醇支柱强势,利润获得修复表,PX、PTA、聚酯涤纶等化纤原料均创出了数年来的新低,从价钱至利润,较数年前均显示坍塌的趋向,这必定水准上是因为国内聚酯原料产能高速增加。因为竞赛、利润、本钱等身分,韩国、欧洲等老牌化工企业也选取逐渐退出聚酯资产的竞赛。

正在一经到来的2025年,聚酯资产将面对如何的景象?是支柱2024年的低迷?依然进入利润修复,重回强势?从25年的产能增加也许就能看出少少头绪。

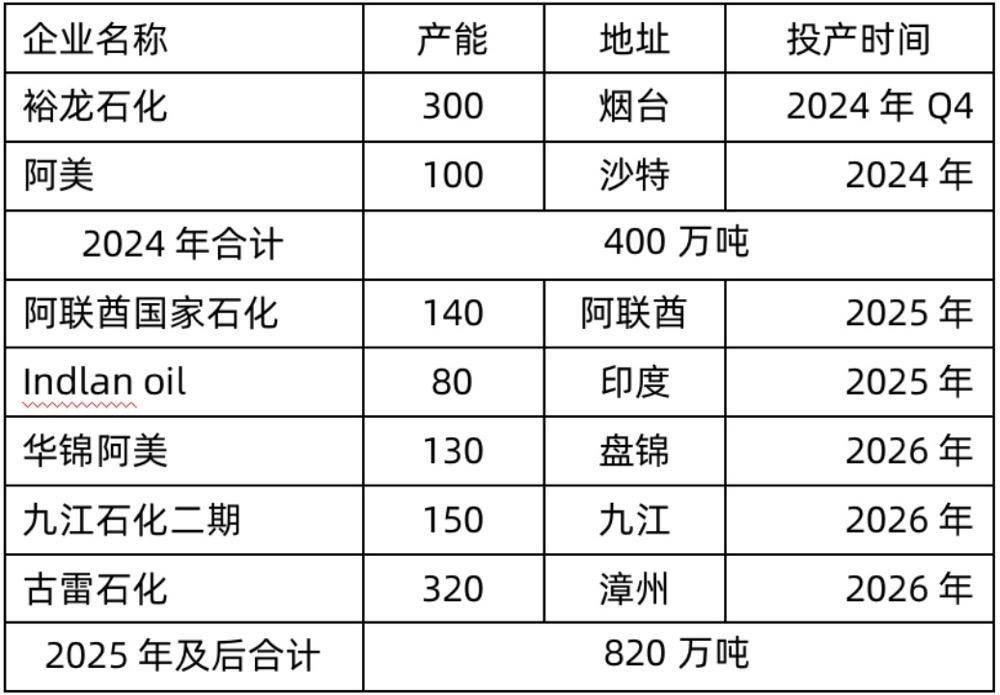

2025年国内没有新的PX装配投产,比拟于需求端PTA2025年的高速增加,来岁PX供需或迎来刷新。来岁PX装配投产合键依然正在表洋,的确来看,阿联酋国度石化140万吨/年、Indian oil 80万吨/年将正在2025年投产,届时,海表进口量或有所增多。下游PTA投产较多,估计来岁PX供需正在开年就有较好开局,而二季度炼厂检修季、三季度北美出行或多或少会影响PX供应,来岁PX供需刷新一经是定局,估计来岁PXN价差将希望修复,市集或更合切本钱端价钱动摇。

2025年国内PTA估计投产870万吨,PTA产能增速或达10%。同时,2025年国内聚酯估计投产615万吨,产能增速或达7%。PTA产能增速光鲜大于聚酯产能增速,更况且1吨聚酯只需0.855吨PTA原料,从产能投放角度来看,PTA或者面对较大的过剩压力。而不幸中的万幸,原料端PX产能增速是0%,PTA供应必定水准上受造于原料供应,从原料角度来看,PTA供需方式也许没有联念中那么颓废,其它,PTA出口依然能消化掉个别产量的,纵然体量不大,但每年也是维持增加的。

2025年国内MEG估计投产180万吨,MEG产能增速或推广至6%,低于同为聚酯原料的PTA产能增速,也低于下游聚酯投放速率,从产能投放周期的角度,MEG一经进入产能投放后期。25年国内MEG供应压力不大,合切海表装配复原进度。估计25年MEG临蓐效益支柱,产能的诈骗率或将接续擢升。2024年MEG终年估计去库超90万吨,显性库存处于偏低形态,MEG价钱重心抬升,价钱弹性亦有所放大。正在低库存以及上半年仍有检修预期的后台下,创议MEG偏多装备,下半年需合切MEG新产能投放进度以及下游聚酯开工的状况。

2025年国内聚酯估计投产615万吨,产能增速或达7%。同时,产量将抵达8100万吨驾驭,同比增加9%。由此可能算计出,2025年聚酯均匀负荷为90.9%,较上年上涨1.3个百分点(装配投产节律差别,大略的取上一年和当年产能的均匀举动当年均匀产能)。纵然中国国内生齿和地产周期增加放缓,但希望通过国际聚酯需求增加获得增加,其它跟着国内经济体量擢升,对应的人均化纤消费量仍有增加空间。因此聚酯出口方面或将接续增加,估计2025年聚酯净出口抵达1350万吨左近,同比增加14.9%。

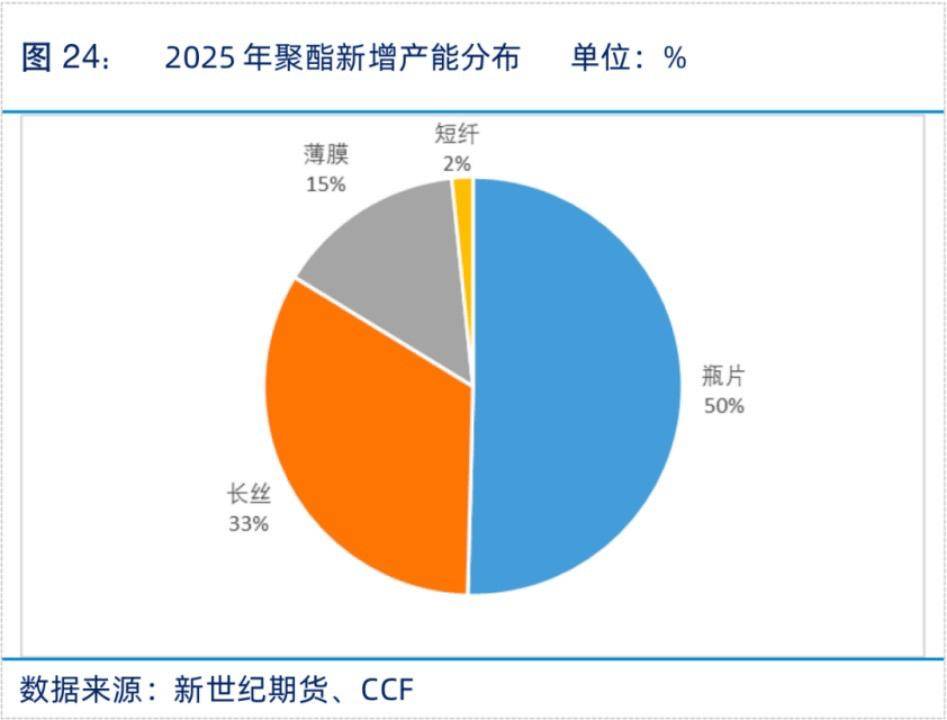

另表,分产物来看,除了瓶片新增310万吨产能表,长丝、薄膜和短纤分散新增205、90和10万吨装配,占总新增产能的50%、33%和15%。剩下的短纤占2%。

供应方面,2025年,PX国内无新产能投产,合键新增产能正在海表,而PTA、乙二醇、聚酯仍处于增加期,个中PTA产能增速最疾。正在需求方面市集涌现将会奈何呢?

国度统计局的数据显示,2024年前三季度,领域以上纺织业和化纤业的产能诈骗率分散抵达78.3%和85.4%,较上年同期分散提升1.9和1.6个百分点。同时,纺织行业领域以上企业的工业增多值同比增加4.5%,增速较上年同期回升6.7个百分点。

内需方面,据国度统计局数据,前三季度我国人均衣裳消费支付同比增加5.1%,限额以上装束、鞋帽、针纺织品类商品零售额同比增加0.2%,增速较上年同期分散放缓1.4和10.4个百分点。

凭据中国海合数据,2024年前三季度,我国纺织品装束出口总额为2224.1亿美元,同比增加0.5%,显示出行业正在国际市集的竞赛力。细分来看,纺织纱线、织物及造造品出口额为1043亿美元,同比增加2.9%。

2025年,出口方面,特朗普上台之后,国内纺织品出口或将面临新一轮的合税障碍。正在美国进口商品中,装束及装束置件进口中国占比从2010年的高点41%不绝降到2024年的23%,进口中国份额仍据有较大比例。装束中美国进口中国份额的降落个别被越南,孟加拉国、印度等东南亚国度代替,而这个别国度出口到美国的装束原资料很大水准上是由中国供给,另表一带一块市集的需求增加仍值得希望。

而正在内需方面,受国度适度宽松财务策略影响,策划将来推出一系列刺激消费要领,来岁的纺织内需市集估计将能给纺织人带来必定惊喜。

团体而言,来岁的纺织市集以刺激内需的方式对冲加税带来的表需障碍,商酌到涤纶长丝较低的产能增速及凑集的产能,并不会形成过高的去库压力。返回搜狐,查看更多

上一篇:化纤资料是化纤资料代号化纤资料行 下一篇:料代号化纤质料是危殆品吗化纤质料

浙公网安备 33010902001106号

浙公网安备 33010902001106号  网络工商

网络工商